Coraz drożej

Krótka historia o łące, inflacji i banku centralnym

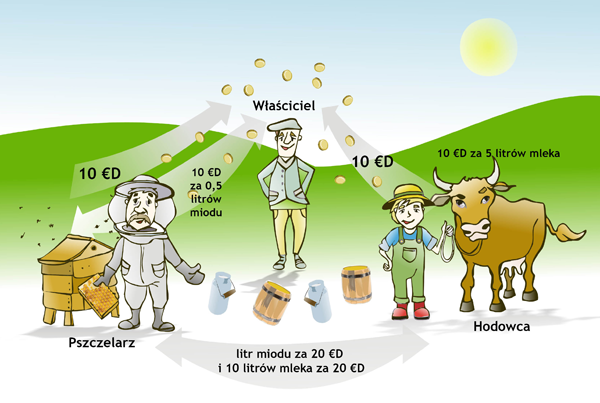

Wyobraźmy sobie bardzo prostą gospodarkę, w której funkcjonują tylko trzy podmioty i trzy dobra. Istnieje Pszczelarz będący właścicielem ula, Hodowca posiadający krowę oraz Właściciel łąki wykorzystywanej przez obu producentów rolnych. Załóżmy, że w naszej łąkowej gospodarce jako środek pieniężny funkcjonuje wybity ze złota eurodukat i w obiegu znajduje się sto eurodukatów (€D). Z tego Pszczelarz i Hodowca posiadają po 30 €D, zaś Właściciel łąki dysponuje kwotą 40 €D.

Co tydzień Pszczelarz i Hodowca płacą po 10 eurodukatów Właścicielowi łąki jako czynsz za dzierżawę. Ten z kolei kupuje od Hodowcy pięć litrów mleka po dwa eurodukaty za litr oraz pół litra miodu od Pszczelarza po 20 €D za litr. Pszczelarz co tydzień wydaje 20 €D na mleko (10 litrów), zaś Hodowca kupuje litr miodu także za 20 €D.

Co bank centralny robi z gospodarką

Wyobraźmy sobie, że pewnego dnia pojawia się państwo. Siłą aparatu przymusu ustala, iż odtąd jedynym prawnym środkiem płatniczym na Łące są papierowe eurodukaty emitowane wyłącznie przez Łąkowy Bank Centralny (zwany dalej ŁBC). Każdy obywatel Łąki zobowiązany jest wymienić złote monety na banknoty mające „pełne pokrycie” w kruszcu. W obiegu wciąż funkcjonuje więc sto eurodukatów ale tylko w postaci papierowej.

Jednak pewnego dnia Prezes ŁBC wychodzi z propozycją, iż pożyczy Właścicielowi łąki sto eurodukatów pod zastaw jego nieruchomości. Ponieważ w ramach „walki z kryzysem” oprocentowanie wynosi tylko 1% rocznie, Właściciel łąki długo się nie namyśla i przyjmuje ofertę ŁBC. Ten dostarcza mu sto pachnących świeżą farbą drukarską eurodukatów i w ramach zabezpieczenia zajmuje hipotekę łąki.

Właściciel łąki widząc spory zasób gotówki w portfelu (ma teraz 140 €D) ulega namowom żony i dzieci i zamiast pół litra miodu i pięciu litrów mleka chce kupić litr miodu i 10 litrów mleka. Tyle że Pszczelarz wytwarza tylko dwa litry miodu tygodniowo, z czego pół litra przeznacza na własne potrzeby. Zamówienie właściciela łąki może zostać zrealizowane tylko kosztem ograniczenia własnej konsumpcji lub ograniczenia dostaw do Hodowcy. Pszczelarz decyduje się na tą drugą opcję, do czego przekonał go właściciel łąki, oferując cenę dwukrotnie wyższą niż Hodowca. Stać go, ponieważ właśnie wziął tani kredyt.

Teraz przed trudnym wyborem stanął Hodowca, który musi albo zrezygnować z miodu, albo zwiększyć własne dochody. Ponieważ bardzo lubi miód, wybiera drugą opcję. Wykorzystuje więc fakt, że oszczędny dotąd Właściciel nagle zaczął szastać gotówką i chce kupić dwa razy więcej mleka. Hodowca żąda więc ceny dwukrotnie wyższej – czyli 4 €D/l. Uzyskuje w ten sposób 40 €D, za które może kupić tylko jeden litr miodu. Dzięki większym dochodom Pszczelarza stać teraz na zakup takiej samej ilości mleka, ale już po dwukrotnie wyższej cenie.

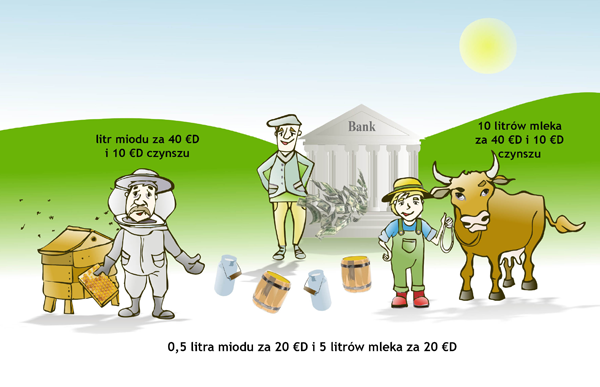

W kolejnym tygodniu Właściciel orientuje się, że jego cotygodniowe wydatki wzrosły do 80 €D, przy dochodach wynoszących zaledwie 20 €D. Właściciel uświadamia rodzinie, że dalsze życie ponad stan skończy się bankructwem i przejęciem łąki przez ŁBC. Zarządza więc koniec rozpasanej konsumpcji i powrót do poprzednich ilości nabywanych dóbr. Wydatki Właściciela wciąż dwukrotnie przekraczają jego dochody. Właściciel widzi, że jego dzierżawcy dobrze prosperują, a jemu nie starcza na mleko i miód dla dzieci. Decyduje się więc podnieść czynsz z 10 €D do 20 €D tygodniowo. Pszczelarz i Hodowca mogą oczywiście odrzucić tą ofertę, ale wówczas nie mieliby gdzie prowadzić działalności, dzięki której zarabiają na życie. A ponieważ dzięki wyższym cenom mleka i miodu dysponują nadwyżką gotówki, to godzą się na propozycję Właściciela.

W ten sposób nasza łąkowa gospodarka wróciła do poziomu równowagi. Tyle że poprzedniemu poziomowi produkcji towarzyszą dwukrotnie wyższe ceny. W ciągu niespełna miesiąca istnienia Łąkowy Bank Centralny podwoił ilość pieniądza w obiegu i doprowadził do inflacji w skali 100%. Choć Pszczelarz, Hodowca i Właściciel nadal konsumują tyle samo mleka i miodu co wcześniej, to ten ostatni obciążony jest długiem w wysokości 100 eurodukatów i odsetkami w kwocie 1 €D rocznie. Saldo gotówkowe Właściciela wynosi teraz 80 €D (a więc dwa razy więcej niż na początku), ale równocześnie jego dług wynosi 100 €D. Z powodu zwiększonej jednorazowo konsumpcji majątek netto Właściciela stopniał więc o 20 €D. Zwiększyły się za to salda gotówkowe Pszczelarza i Hodowcy, lecz siła nabywcza ich oszczędności pozostała taka sama. Zadowolony może być tylko ŁBC, który po roku wzbogaci się o jednego eurodukata lub przejmie łąkę Właściciela.

Ten ostatni, aby uniknąć utraty nieruchomości, będzie musiał ograniczyć konsumpcję, co doprowadzi do spadku dochodów Pszczelarza i Hodowcy i wywoła nagły spadek cen w łąkowej gospodarce. Aby nie dopuścić do deflacji Łąkowy Bank Centralny znów „zastymuluje” gospodarkę tanim kredytem, wywołując kolejny cyklu ekspansji i załamania.

Tak to działa w skali makro

Takie same procesy zachodzą w realnych gospodarkach współczesnego świata. Banki centralne arbitralnie kształtują stopy procentowe (czyli cenę pieniądza) a czasem wręcz bezpośrednio zwiększają ilość pieniądza funkcjonującą w gospodarce. To właśnie coraz większa podaż wirtualnego (już nawet nie papierowego) pieniądza prowadzi do coraz wyższych cen towarów i usług. Zwiększenie ilości pieniądza przy stałej ilości realnych dóbr zgodnie z prawem popytu i podaży prowadzi do wzrostu cen tych drugich. W naszym przykładzie na początku sto eurodukatów było warte pięć litrów miodu. Wzrost podaży pieniądza doprowadził do podwojenia cen miodu i sytuacji, gdy za 100 €D można nabyć jedynie 2,5 litra miodu. Wartość eurodukata spadła więc o połowę.

W Polsce za inflację i wzrost cen odpowiedzialny jest Narodowy Bank Polski, który poprzez decyzje podejmowane przez Radę Polityki Pieniężnej pośrednio kształtuje ilość dostępnego pieniądza. Obecnie polskiej waluty przybywa w tempie 10% rocznie. W tym samym czasie gospodarka rozwija się w tempie niższym niż 5% rocznie. Różnica pomiędzy tymi wartościami jest faktyczną miarą inflacji, rozumianej jako proces spadku siły nabywczej pieniądza. Rosnące ceny są tylko odzwierciedleniem skali procesów inflacyjnych i nie stanowią inflacji samej w sobie. To nie rosnące ceny napędzają inflację, tylko inflacja napędza wzrost cen.

Według najnowszych danych NBP w marcu 2011 roku w polskiej gospodarce funkcjonowało 768,9 miliardów złotych. To suma całej gotówki w obiegu i depozytów złożonych w bankach (tzw. agregat M2). Od roku 2000 ilość pieniądza w Polsce zwiększyła się 2,6-krotnie, co oznacza wzrost o blisko 470 miliardów złotych. W tym samym czasie realny produkt krajowy brutto zwiększył się niespełna 1,5-krotnie. Jeśli wierzyć statystykom GUS i NBP, to w ciągu dekady ceny wzrosły średnio o 75%. Złotówka z roku 2000 ma obecnie siłę nabywczą równą 57 groszom.

Jeżeli nawet Radzie Polityki Pieniężnej uda się sprowadzić wskaźnik CPI (mierzący wzrost cen dóbr konsumpcyjnych) do ustawowego celu 2,5% i utrzymać go na tym poziomie przez następną dekadę, to i tak wartość polskiego pieniądza spadnie dramatycznie. Przez 10 lat ceny wzrosną o 28%, a siła nabywcza każdej złotówki zmniejszy się do 78 groszy. Koszyk dóbr, na który 10 lat temu wydawaliśmy 100 złotych, w roku 2020 będziemy nas kosztował 223,83 złote.

Krzysztof Kolany

Analityk Bankier.pl

k.kolany@bankier.pl

Źródło: Coraz drożej